PEMBIAYAAN MODAL KERJA DI INDUSTRI ALAT BERAT DAN TRUK

Ferry Hadian Mubarak Ahmad

1/13/20255 min read

PEMBIAYAAN MODAL KERJA DI INDUSTRI ALAT BERAT DAN TRUK

By. Ferry Hadian M Ahmad

70% sampai dengan 80% pengguna terbesar alat berat dan truk di Indonesia adalah kontraktor. Sebagai perusahaan yang bergerak di jasa kontraktor, mereka sangat membutuhkan dukungan dari perusahaan pembiayaan. Dukungan tersebut berbentuk pemberian fasilitas pembiayaan investasi untuk membeli peralatan dan pembiayaan modal kerja untuk mendukung operasional alat.

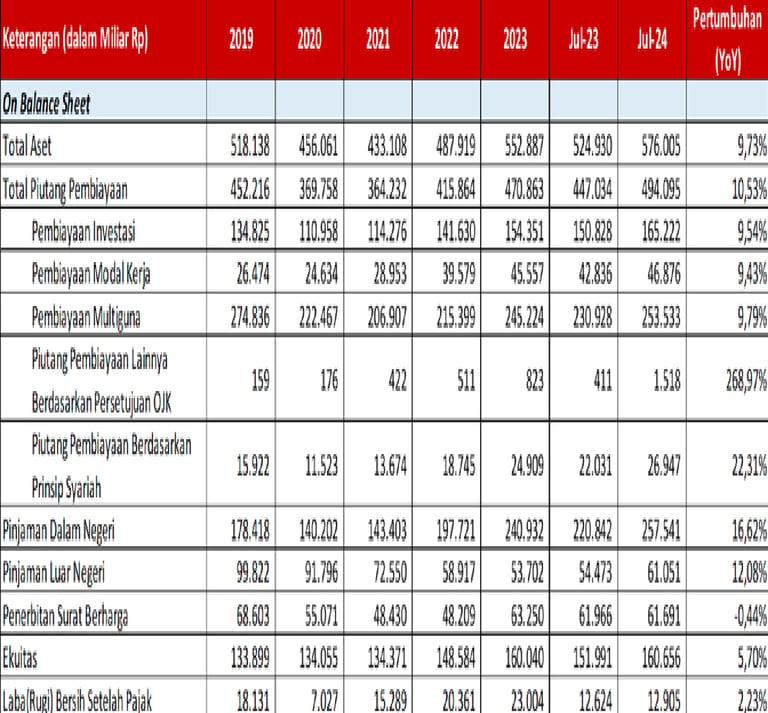

Permasalahanya di industri perusahaan pembiayaan (Lembaga Keuangan Non Bank), produk pembiayaan masih didominasi pembiayaan investasi dan pembiayaan multiguna. Gambaran tersebut dilihat dari laporan kinerja Perusahaan Pembiayaan dari tahun 2019 sampai dengan July 2024 menurut laporan Otororitas Jasa Keuangan (OJK ) di Table 1 di bawah ini. Di tahun 2023, porsi pembiayaan modal kerja di Indonesia hanya sebesar 9.6% dari total asset pembiayaan. Di tahun 2023 , total piutang pembiayaan modal kerja adalah sebesar 45.557 milyar rupiah dibandingkan pembiayaan investasi mencapai 154.351 milyar rupiah dan pembiayaan multiguna mencapai 253.533 milyar rupah. Dalam tulisan yang singkat ini akan dibahas beberapa permasalah yang dihadapi perusahaan pembiayaan di Indonesia dalam melakukan proses pembiayaan modal kerja di industri alat berat dan truk

Tabel . Kinerja Perusahaan Pembiayaan di Indonesia 2019 - 2024

Sumber. Otoritas Jasa Keuangan (OJK) RI

Secara umum perusahaan pembiayaan (Lembaga Keuangan Non Bank) menghadapi berbagai permasalahan dalam melakukan pembiayaan modal kerja di industri alat berat dan truk antara lain; (1), kebijakan pemerintah terkait pembiayaan modal kerja untuk perusahaan pembiayaaan relatif baru; (2), pengguna alat berat dan truk masih memilih opsi non-lembaga keuangan untuk memenuhi kebutuhan pembiayaan modal kerja; (3), anggapan umum bahwa pembiayaan modal kerja memiliki potensi risiko kridit macet yang lebih tinggi dibandingkan produk pembiayaan lainya; (4), dukungan perusahaan penjaminan (asuransi) masih sangat terbatas; (5), frekuensi transaksi yang sangat cepat membutuhkan dukungan teknologi informasi (6), dukungan lembaga keuangan (perbankan) terhadap perusahaan pembiayaan untuk membiayai Modal Kerja masih sangat terbatas.

Peraturan Terkait Pembiayaan Modal Kerja

Produk pembiayaan modal kerja di perusahaan pembiayaan relatif baru. Sebelum ada Otoritas Jasa Keuangan (OJK) Republik Indonesia, pembiayaan modal kerja di perusahaan pembiayaan diatur oleh Menteri Keuangan melalui Peraturan Menteri Keuangan (PMK) NO 84 tahun 2006 dimana izin operasi dari produk Perusahaan Pembiayaan hanya terdiri dari (1), Sewa Guna Usaha; (2) Anjak Piutang; (3), Kartu Kredit; (4) Pembiayaan Konsumen. Dalam PMK ini tidak ada secara secara spefik mengatur tentang pembiayaan modal kerja. Pada saat itu kebutuhan pembiayaan modal kerja di industri alat berat dan triuk dilakukan melalui skema Sale & Lease Back (Sewa Guna Usaha) dan jual beli invoice tagihan (Anjak Piutang).

Pembiayaan modal kerja di perusahaan pembiayaan secara spesifik disebutkan dalam Peraturan Otoritas Jasa Keuangan (POJK) No 29 tahun 2014 yang kemudian dirubah dalam POJK No 35 tahun 2018. Dalam POJK tersebut, pembiayaan modal kerja merupakan salah satu kegiatan dari Perusahaan Pembiayaan. Dengan obyek pembiayaan yang merupakan barang yang habis dalam satu iklus produksi, pembiayaan ini dapat diikat oleh pengikatan sebagai berikut; (1) jual dan sewa balik; (2), Anjak Piutang dengan Pemberian Jaminan dari Penjual Piutang; (3), Anjak Piutang tanpa Pemberian Jaminan dari Penjual Piutang; (4), Fasilitas Modal Usaha; (5) atau pembelian lain setelah terlebih dahulu mendapatkan persetujuan dari Otoritas Jasa Keuangan.

Transaksi Modal Kerja di Industri Alat Berat dan Truk

Penguna alat berat dan truk menghadapi dua biaya besar dalam kegiatan usahanya; biaya kepemilikan alat (Owning Cost) dan biaya pengoperasian alat (Operating Cost). Biaya kepemilikan alat terkait pengadaan peralatan di awal proyek berupa pembelian alat baru atau bekas. Biaya pengoperasian alat berupa biaya pembelian bahan bakar, pelumas, alat pegerak (roda atau rantai), suku cadang, tenaga operator, jasa perbaikan dan lain-lain.

Sebagai Kontraktor, penguna alat berat dihadapkan dalam berbagai permasalahan antara lain; (1), alat harus selalu dalam kondisi prima (siap pakai); (2), perawatan peralatan harus selalu baik dan teratur; (3), bahan bakar dan suku cadang harus selelu siap ketika digunakan (4), pembayaran dari pemilki proyek umumnya dibayarkan berdasarkan progres kerja (bekerja terlebih dahulu baru dibayarkan setelah ada hasil kerja).

Kebutuhan terbesar pembiayaan modal kerja muncul sebagai akibat adanya kebutuhan; (1) biaya pencandangan (inventori) bahan bakar dan suku cadang; (2) biaya menyiapkan arus kas karena adanya waktu tunggu pembayaran yang cukup panjang. Bahan Bakar dan Suku Cadang harus disiapkan minimal 3 kali kebutuhan untuk menjaga kesiapan alat. Arus kas akan sangat tergangu jika pembayaran dari pemberi kerja terlambat karena pembayaran kepada karyawan dan pemasok tidak bisa menunggu pembayaran dari pemberi kerja.

Solusi pembiayaan modal kerja yang paling banyak dipilih oleh penguna alat berat dan truk adalah melakukan permohonan pembayaran mundur kepada pemasok. Perusahaan pemasok umumnya menyiapkan fasilitas bayar berupa pagu kridit jangka pendek dimana konsumen bisa membayar mundur selama kurang lebih 14 sampai dengan 45 hari dari tanggal barang dikirim. Fasilitas pembayaran ini bersifat lunak karena tidak ada jaminan ataupun biaya tambahan (bunga) sepanjang dibayar dalam kurun tempo yang diperjanjikan.

Mitigasi Resiko Pembiayaan Modal Kerja

Dalam melakukan pembiayaan modal kerja, perusahaan pembiayaan wajib melakukan mitigasi risiko (POJK 35 tahun 2018 pasal 27). Mitigasi resiko berbentuk; 1) mengalihkan resiko pembiayaan melalui mekanisme asuransi kredit; 2), mengalihkan resiko atas agunan pembiayaan melalui mekanisme asuransi 3), melakukan pembebanan jamina fidusia, hak tanggugungan atau hipotek atas agunan dari kegiatan Pembiayaan.

Ada tiga lembaga terkait mitigasi resiko Pembiayaan Modal Kerja; 1)Perusahaan Penjaminan Pembiayaan 2)Perusahaan Asuransi 3)Lembaga Fidusia/Hak Tanggungan/Hipotek. Perusahaan penjaminan pembiayaan adalah badan hukum yang bertugas melakukan penjaminan terhadap pembiayaan. Perusahaan Asuransi khususnyanya asuransi kerugian bertanggung jawab atas kehilangan dan kerusakan agunan jaminan pembiayaan akibat kecelakaan dan tindak kriminal. Lembaga Fidusia/Hak Tanggungan/Hipotek adalah lembaga yang secara hukum diakui berhak mengalihkan kepemilikan aset yang menjadi agunan milik debitur kepada perusahaan pembiayaan selama kontrak pembiayaan berlangsung.

Beberpa persoalan yang dihadapi perusahaan pembiayaan dalam melakukan mitigasi risko adalah (1) debitur tidak memilki atau tidak mau menyerahkan asset yang dapat dijadikan agunan; (2) asset yang menjadi agunan tidak memliki nilai yang cukup untuk menutupi kerugian apabila terkadi wanprestasi; (3), biaya premi penutupan penjaminan/pengalihan terlalu mahal.

Dukungan Teknologi Informasi

Transaksi pembiayaan mdal kerja di Industri alat berat dan truk memilki karakter berbeda dengan pembiyaan lain karena; 1)nilai transaksi sangat bervariatif dari kecil hingga sangat besar; 2) frekuensi transaksi yang sangat cepat; 3)tenor pembayaran pendek; 4)fasilitas bersifat revolving; 4) pembiayaan mengunakan konsep pagu/limit pembiayaan; 5) kerumitan dalam proses pencairan kepada pihak penyedia produk (suplier)

Karakter di atas sudah barang tentu berbeda dibandingkan pembiayaan lain. Perusahaan pembiayaan harus menginvestasikan dana yang tidak sedikit untuk membangun system Teknologi Infortmasi yang baru diluar pembiayaan konvesioanal (investasi dan Multiguna).

Dukungan Lembaga Perbankan.

Perusahaan pembiayaan membutuhkan dukungan perbankan dalam melakukan proses pembiayaan modal kerja. Dukungan ini penting karena sumber utama dari perusahaan adalah pinjaman dari Industri Perbankan. Namun demikian , pendanaan khususnya untuk pembiayaan modal kerja umumnya masih sangat terbatas dikarenakan 1) potensinya masih dianggap kecil; 2) resiko tinggi; 3)tidak ada jaminan dalam bentuk asset yang liquid

Potensi kerjasama perusahaan pembiayaan dan perbankan terbuka luas melalui skema pemberian pinjaman langsung, Channeling atau Join Financing. Dengan potensi yang sangat besar sudah barang tentu Pembiayaan Modal Kerja di Industri Alat Berat dan Truk menjanjikan keuntungan yang cukup baik